تعد الموازنة البرنامج الحكومي للدولة العراقية ، وان تقييمها يعتمد على واقع الاقتصادي للبلد ، لنعرف من خلالها هل استطاعت تحقيق الأهداف المرجوة لإصلاح الواقع الاقتصادي المتردي وهل حققت التنمية الاقتصادية أم لا ؟

ومن المؤشرات الرئيسة للاقتصاد العراقي :

• الدين العام والاحتياطي النقدي، ان الدين العام أخذ بالازدياد منذ عام 2013 وذلك من ( 73,1 ) مليار دولار ، حتى وصل في العام 2018 الى (132,6 ) مليار دولار ، في حين أن الاحتياطي النقدي أخذ بالتناقص من 77,8 مليار دولار حتى وصل إلى 40,8 مليار دولار في العام 2018 .

• اما الناتج المحلي الإجمالي ،وبحسب إحصائيات وزارة التخطيط ، فإن نسبة مساهمة النفط في تكوينه تناقصت بعد عام 2013 ، ، لكن ذلك بحد ذاته لا يعد مؤشرا إيجابيا لأن هذا التراجع جاء

فقط بسبب هبوط أسعار النفط .

وعند مراجعة موازنة 2017،نرى ان الإيرادات المتحققة في عام 2017 كانت أقل المخطط له ، إذ بلغ المجموع العام للايرادات المخططة 79,011 تريليون دينار ، بينما لم يتحقق بالفعل سوى 75,030 تريليون دينار ، وهذا الأمر منطبق على موازنة 2018 ، مالم يتم إجراء أي تغيير نوعي في تنفيذ موازنة 2018 ، إذ توضح الأرقام الأولية فيها أن إجمالي الإيرادات هو 90,982 تريليون دينار ، بينما يصل إجمالي النفقات إلى 103,997 تريليون دينار . وهذا معناه أن إجمالي العجز المخطط هو 13 تريليون دينار عراقي ، ويتجه والتخطيط الحكومي لسد العجز نحو الإقراض سواء كان اقتراض داخلي او خارجي ، الذي يستخدم لسد النفقات التشغيلية وعدم حصرها بالاستثمارات، خلافاً للقواعد الاقتصادية.

ان سوء الادارة المالية وان اعداد الموازنة يخضع لتداعيات العملية السياسية ، ويعتمد بناء الموازنة العامة وبشكل رئيس على إيرادات الموارد النفطية ، والتي تعاني من تذبذب حجم الصادرات و الأسعار، اما بالنسبة لارتفاع اسعار النفط ، فهي لا تعني بالضرورة تقليل العجز ، إذ أثبت الواقع أنه كلما زادت أسعار النفط قابلها زيادة بالإنفاق العام.

بالإضافة الى اشكاليات الثروة النفطية المتجسدة بالتعامل بالمال العام وعدم الانفاق وفق الجدوى الاقتصادية، التي حولت الاقتصاد العراقي الى اقتصاد رعاية اجتماعية، وان غياب الرؤيا لاستثمار ثروة الاجيال “النفط ” للحاضر والمستقبل وهي ثروة ناضبة وان استخدامها يجب ان يكون حصرا لتطوير الرأسمال الاقتصادي المتمثل بإدخال المصانع والتقنيات الضرورية وبناء القدرات البشرية، ووضع استراتيجية لتحديد نسبة تصاعدية لزيادة استخدام العوائد النفطية لأغراض التخصيصات الاستثمارية لتنمية اقتصاد البلد.

ضعف الإيرادات غير النفطية :

1- لم تتجاوز الإيرادات غير النفطية الفعلية 9% من الإيرادات العامة.

2- ان هذه النسبة مع تواضعها ، تعتمد على ايرادات النفط بنسبة كبيرة ، فالضرائب اغلبها ناتجة عن ضرائب دخل تحققت لأصحابها نتيجة عقود وإعمال مع دوائر حكومية (التي بدورها تعتمد على النفط).

3- سوء ادارة الضريبة، يعد النظام الضريبي العراقي من أسوأ الأنظمة التي تهدر من خلاله أموال طائلة ، وتسجل عوائد الضرائب باقل من قيمتها الحقيقية، وان الواقع يؤشر ان هناك تهربا ضريبيا يقدر ب 61%..

ان انعدام شفافية تخطيط واعداد الموازنة ، وعدم تفعيل القانون يستشري بذلك الفساد المالي والإداري وبالمقابل يزداد الفقر في البلد ، مما ينعكس وبشكل واضح على الاصلاحات الاقتصادية للمجتمع العراقي.

فساد في التعينات

تعتمد الية التعينات في العراق على أسس حزبية ومحسوبية وطائفية، مما اضعف قاعدة القوى العاملة وبالتالي الفساد قضى على الكفاءات العلمية ،والمهارات العملية واستبدلها بغير كفؤة قضت على التنمية الاقتصادية في البلد

اذ تخضعا لتعينات للسيطرة الحزبية ،خاصة داخل الأجهزة الأمنية العراقية، ويمارس التهميش والإقصاء لبعض المكونات، اذ اصبحت كل وزارة، وكل جهة، حكراً على مكون دون آخر.

و انتقدت النائبة عن “تحالف القوى العراقية”، لقاء وردي، “الغموض الذي يكتنف التعيينات في المؤسسات الأمنية واكدت وردي إنّه “تمّ توجيه كتب رسمية تطالب فيها بيان الآلية التي اتبعت في التعيينات والمناصب، وحصة كل محافظة وبلدة، لكنها لم تحصل على رد، الأمر الذي يعزّز معلوماتنا بأنّ هناك مخالفات في آلية التعيين وتولّي المناصب، وعملية التوازن على أساس المحافظات، والتي تهدف إلى بناء المؤسسات على أساس المواطنة والتوازن بين مكونات الشعب العراقي، من دون تمييز أو إقصاء، كما نص عليها الدستور العراقي”.

مما يعني التفرقة الطائفية و”حرمان أبناء المحافظات المنكوبة من حقهم في المشاركة ببناء المؤسسات الأمنية، وفقا للمبادئ التي نص عليها الدستور”،

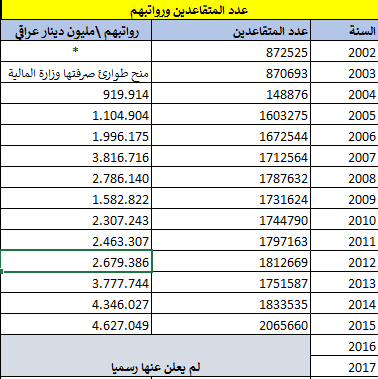

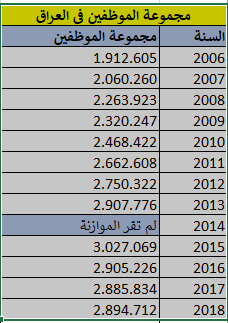

وفي السياق ذاته : تؤكد دراسة استقصائية للباحث محمد العتابي ادناه جدولين حول اعداد الموظفين و المتقاعدين ،تبين مدى الخلل و الخراب في ادارة الدولة نتيجة التعينات العشوائية و المغانم الحزبية والمحسوبية، ونسبة كبيرة من رواتب التقاعد تذهب لأشخاص لا يحملون الجنسية العراقية.

شكل (1)

شكل (2)

اما نسبة الفقر في العراق : تشير الإحصاءات الحديثة للبنك الدولي ، ان نسبة الفقر في العراق وصلت الى

– 41.2% في المناطق المحررة .

– 30% في المناطق الجنوبية .

– 23% في الوسط .

– 12.5% في إقليم كردستان

– ظاهرة فقر الأطفال في العراق اذ تشكل 48% من السكان أعمارهم اقل من 18 عاما بينهم 23% فقراء ، أي كل طفل من أربعة أطفال يصنف فقير .

– 5% نسبة الأطفال الفقراء في إقليم كردستان .

– 50% نسبة الاطفال الفقراء في المحافظات الجنوبية .

ويرى الخبير الاقتصادي عبيد فريح، ان قانون الموازنة العامة منذ 2004 لغاية اليوم تشوبه بعض الإشكالات :

1- قانون الموازنة لم يقترب من المعايير العلمية والدولية للموازنات التخطيطية .

2- لا يوجد في الأدبيات القانونية والمالية مفهوم (عدم اصدار الموازنة) ، بل نحن أمام حالتين اثنتين لا ثالث لهما ، الأولى : المصادقة على الموازنة بالتصويت ، وهذا يتبعه إصدار قانون الموازنة ، الثانية : رفض الموازنة ، بالتصويت أيضا ، وهذا يترتب عليه بطبيعة الحال عدم صدور قانون الموازنة .

أما تأخر صدور قانون الموازنة دون رفضها الصريح بالتصويت ضدها ، فيعد بدعة ومخالفة للدستور ولقانون الإدارة المالية .

3- أما الصرف بنسبة 1/12 ، فهذا إجراء قانوني يتم العمل به في حالة تأخر إصدار الموازنة ، و يتم باصدار وزير المالية تعميما إلى وزارات الدولة للصرف بنسبة 1/12 من مصروفات السنة الماضية ، وللنفقات المستمرة ، وبشروط محدودة ، على أن هذا الحال لا يتجاوز الأيام أو الأسابيع ، ناهيك عن الأشهر أو العام ، فإن الصرف في هذه الحالة يكون للنفقات المستمرة فقط .

4- أما رفض الموازنة ، فإنه يعني رفض برنامج الحكومة لذلك العام ، لأن الموازنة هي ترجمة رقمية لخطة الحكومة خلال العام والمتضمنة (للبرامج والأهداف والأنشطة)

5- إن هذه الموازنة ضعيفة المرونة ، ومجال المناورة فيها قليل جدا لا يكاد يتجاوز 10-20% ، لأن النسبة الكبرى والتي تبلغ حوالي 44% مخصصة للرواتب وهذه النسبة عديمة المرونة ، أي لا يمكن التلاعب بها بطبيعة الحال . أما المتبقي فمخصص لسداد الديون أولا ، ثم الإلتزامات العسكرية ، وهو ضعيف المرونة .

اما ملاحظات خاصة بموازنة 2018 :

1- تفتقد الموازنة إلى ركن مهم من أركانها وهو البيان المالي ، والذي يعبر عن الاستراتيجية التي بنيت عليها الموازنة ( توجهات الحكومة ، أولوياتها ، مصادر ايراداتها ، السياسة المالية ، الأهمية النسبية لكل نشاط ولكل قطاع )وذلك لتوفير معلومات لكل من يطلع على الموازنة حتى من غير التخصصين ، وجاءت بأرقام صماء تفتقد الشفافية والوضوح .

2- في الموازنة مواد غير واضحة ، وبعضها متعارض مع مواد أو قوانين أخرى ، وبعضها من سنين أخرى غير نافذة .

3- تكررت عبارة ( استثناء من قانون الإدارة المالية والدين العام ) حتى أصبحت ظاهرة .. فهل يجوز الخروج على القانون كلما أردنا .

4- هناك مواد تتكرر سنويا دون تطبيق ، ودون مسائلة ، الأمر الذي يضعف ، بل يذهب بهيبة القانون .

5- هناك مواد تعالج حالات لها قوانينها الثابتة الخاصة بها ، الأمر الذي يؤدي إلى ارباك شديد ، وربما التعارض لدى التنفيذ ( مثل قانون التقاعد أو قانون الخدمة المدنية أو الرواتب ، وغيرها ) وهذا يعد خطأ ، لأن قانون الموازنة سنوي ، أما تلك القوانين فهي مستمرة .

6- أن الاعتماد على الموارد غير النفطية في هذه الموازنة جاء متواضعا جدا ، بالرغم من كل المخاطر التي تتعرض لها أسعار النفط ، والتوجه العالمي الحثيث نحو مصادر الطاقة النظيفة . إذ لم نجد سوى وضع أرقام أكبر من السنوات التي سبقتها دون أية إشارة إلى إجراءات رفع مستوى مساهمة الموارد غير النفطية .

7- الاعتماد على تقديرات محاسبية تمثل تسوية قديمة في 2015 أدت إلى ظهورها بشكل ايرادات في حسابات الموازنة . وهي في الحقيقة ليست إيرادات ، بمعنى أنه لا توجد زيادات حقيقية في الإيرادات المالية .

8- ضعف ايرادات الضرائب العامة ، فكل ايرادات الضرائب مجتمعة لا تتجاوز 790 مليار ، بينما ايرادات ضريبة الاتصالات لوحدها تصل الى 740 مليار .

9- ضعف ايرادات السياحة ، ومن المعلوم أن ان السياحة في العالم كله تأخذ من السائحين ، لكنها في العراق تعطيهم فضلا عن أن تأخذ منهم .

10- لا توجد في العراق قاعدة بيانات لعقارات الدولة ، بالرغم من استغلالها علانية من قبل جهات غير حكومية ، وايراداتها تعود لتلك الجهات . وبهذا الصدد نقترح أن تعرض للاستثمار العام في (قطاعي الصحة والتعليم الطبي ).