بلغت أسعار النفط في 11 فبراير 2016 أدني مستوياتها، منذ عام 2003، حيث سجل خام برنت 27 دولارا للبرميل، فيما سجل الخام الأمريكي 26.21 دولار للبرميل. ومنذ ذلك الحين، ارتدت أسعار النفط بنحو 50 إلي مستوى الأربعين دولارا، منذ منتصف شهر مارس تقريبا وحتى قبل صدور هذا العدد ببضعة أيام. ومع تلك الارتدادة السعرية، تباينت آراء المختصين في شئون النفط والطاقة بشأن ما إذا كان هذا الارتفاع في الأسعار يمثل نهاية لدورة التراجع التي بدأت منذ شهر يونيو 2014 أم لا، وبشأن الحدود السعرية التي يمكن أن تبلغها تلك الارتدادة ذاتها.

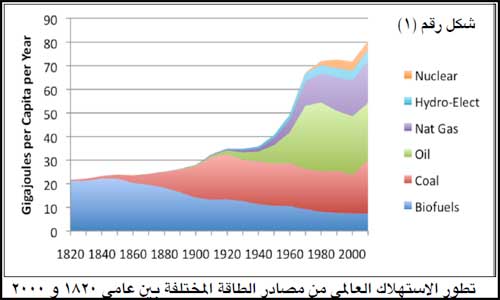

ويعد تتابع الدورات السعرية سمة أساسية لسوق النفط، منذ الطفرة النفطية الأولي في عام 1973. ومثلت تلك الدورات السعرية ما سماه بعض الاقتصاديين “معضلة النفط”(1) في الاقتصاد الدولي، حيث أدي الاعتماد المتزايد والمتسارع من قبل الاقتصادات المتقدمة على النفط الأحفوري، منذ منتصف الخمسينيات تحديدا، إلي أن أصبح النفط هو المورد الرئيسي للطاقة بالنسبة لتلك الاقتصادات (انظر الشكل رقم 1)، وإلي ارتباط قوي بين تسارع معدلات نموها، وتزايد الطلب العالمي على النفط. وبالرغم من أن أغلب التحليلات تربط بين تلك الطفرة والموقف السياسي، الداعم لحرب أكتوبر 1973 من قبل الدول العربية الرئيسية المنتجة للنفط آنذاك، فإن تلك الطفرة تعكس في الواقع تحولا هيكليا أكثر عمقا، وأبعد مدي شهده النظام الدولي، ألا وهو تراجع الهيمنة الاستعمارية الغربية على منابع النفط في منطقة الخليج العربي، مما أتاح لتلك الدول البدء في تبني سياسات نفطية أقل تبعية لمصالح الدول الكبرى المستهلكة للنفط الأحفوري في الغرب.

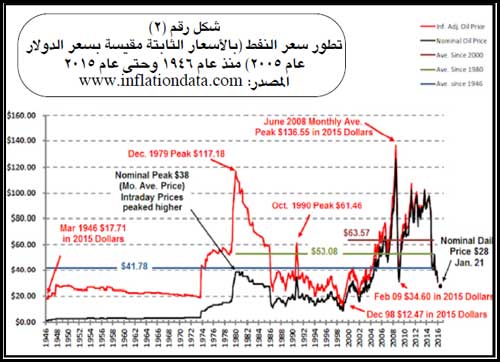

ومع تراجع قدرة الدول الاقتصادية الكبرى على فرض مستويات سعرية منخفضة بشكل دائم للنفط الأحفوري، مثلما كان عليه الحال في الفترة منذ ما بعد الحرب العالمية الثانية وحتى عام 1973، فقد كان من شأن الارتباط القوي بين تسارع النمو العالمي وتزايد الطلب على النفط الأحفوري أن باتت فترات الازدهار الاقتصادي العالمي سببا في ارتفاع كبير في أسعار النفط، الأمر الذي يفضي بدوره إلي مزيد من الضغوط التضخمية في الاقتصادات المتقدمة، ويسرع من دخولها مرحلة انكماش تقود بدورها إلي تراجع الطلب على النفط، وبدء تراجع أسعاره (انظر الشكل رقم 2). كانت تلك الدورات، وما يترتب عليها من معضلة الاعتماد على النفط مرتفع الثمن، إحدي أهم سمات الاقتصاد العالمي منذ عام.1973

أولا- السعي حثيثا لتجاوز “معضلة النفط”:

تشير التطورات التقنية والاقتصادية، منذ عام 2005، إلي أنه بات من غير الممكن الارتكان إلي المعادلة/المعضلة التقليدية لتلك الدورات في تفسير سلوك الدورة السعرية الحالية للنفط، حيث برز منذ التاريخ تطوران شديدا الأهمية أثرا في المعطيات الأساسية التقليدية للسوق النفطية:

التطور الأول: تنامي اتجاه الاقتصادات المتقدمة، خاصة إلي تبني سياسات بحث وتطوير تستهدف ليس التحول إلي استخدام أكثر رشدا للطاقة، بل أيضا التحرر من الاعتماد على النفط كمورد رئيسي للطاقة. وفي هذا الإطار، يلاحظ أن الناتج الإجمالي العالمي (World Gross Product) -مقيما بالأسعار الثابتة، ومقيسا بسعر الدولار لعام 2005- ارتفع من نحو 49.029 تريليون دولار في عام 2005، إلي نحو 58.148. تريليون دولار في عام 2014(2)، أي بنسبة نمو تبلغ نحو 18.5. في المقابل، ارتفع حجم الاستهلاك العالمي من النفط من 85.586 مليون برميل يوميا عام 2006، إلي 92.370 يوميا عام 2014(3)، أي بمعدل زيادة يبلغ نحو 7.9، أو بعبارة أخري، فإن النفط لا يعد مسئولا سوي عن نحو 42 من إجمالي النمو العالمي خلال تلك الفترة، وهو ما يمثل تراجعا جوهريا عما كان للنفط سابقا من أهمية في معدلات النمو العالمي. فخلال الفترة من عام 1991 وحتى عام 2005، كان النفط مسئولا عن نحو 64.6 من نمو الناتج الإجمالي العالمي، حيث نما هذا الناتج بنحو 41 خلال تلك الفترة(4)، فيما واكب ذلك نموا في استهلاك العالم من النفط، بلغ نحو 26.5 خلال الفترة ذاتها.

وإذا ما أضيف إلي تلك الصورة حقيقة أن النفط غير التقليدي المنتج في مناطق أمريكا الشمالية، خاصة (الصخري والرملي)، أخذ يتزايد إنتاجه بشكل ملحوظ منذ عام 2010، فسيتضح أن التراجع في أهمية النفط الأحفوري بالنسبة للاقتصاد العالمي يفوق ما يبدو من خلال المقارنة الإجمالية السابقة.

وتكشف قراءة تلك الأرقام عن أن قدرا أكبر من نمو الاقتصاد العالمي بات يعتمد إما على تقنيات إنتاج أكثر رشادة في استهلاك النفط والطاقة عامة، أو على تقنيات إنتاج تعتمد على مصادر طاقة بديلة عن النفط. ومع تعدد مؤشرات هذا التحول الأخير تحديدا، الاعتماد على تقنيات متحررة من النفط، يبدو أن تأثيره الأهم لم يأت بعد. ويبدو أن إعلان الرئيس الأمريكي، باراك أوباما، عزمه تقديم مشروع قانون فرض ضريبة تبلغ عشرة دولارات على برميل النفط إلي الكونجرس، ضمن خطته لميزانية عام 2017(5)، يمثل خطوة غير مسبوقة باتجاه محاولات التحرر من النفط، وليس مجرد ترشيد استهلاكه. إذ تستهدف تلك الخطة تحفيز جهود تطوير وسائل نقل لا تعتمد على النفط. وبحسب ما هو معلن، فإن عائد تلك الضريبة، حال إقرارها، سيوجه لهذا الغرض تحديدا.

وبغض النظر عن تمرير هذا المشروع من عدمه، خاصة في ظل ما أثاره من جدل واسع في دوائر السياسة الأمريكية، فإن الجلي أن التحرر من النفط -الذي كان يعد يوما خيالا علميا أو دعوات يطلقها ساسة وإعلاميون في الغرب للضغط سياسيا على الدول المنتجة للنفط، خاصة دول الخليج العربي- يأخذ مكانة متزايدة في إطار السياسات العامة للدول الكبرى المستهلكة للنفط. ورغم عمليات التطوير المتسارعة لمصادر طاقة بخلاف النفط، فقد ظلت توقعات المنظمات الدولية المعنية بشئون الطاقة تشير إلي أن النفط سيبقي مكونا رئيسيا في منظومة الطاقة العالمية حتى منتصف القرن الحالي على الأقل. وبالنظر إلي أن طلب قطاع النقل مثَّل نحو 59 من الطلب العالمي على النفط في عام 2011، بحسب تقديرات “أوبك”(6)، فإن نجاح أي دفع قوي باتجاه تحرير هذا القطاع، خاصة من الاعتماد على النفط، يعني ضرورة مراجعة التوقعات، بشأن استمرار النفط مصدرا رئيسيا للطاقة في المستقبل المنظور، مراجعة جذرية.

التطور الثاني، يتمثل في تسارع إنتاج النفط غير التقليدي (الصخري والرملي)، خاصة في مناطق أمريكا الشمالية. وفي عام 2005، حين بلغ اعتماد الولايات المتحدة على النفط المستورد ذروته، كان إنتاج النفط الصخري في الولايات المتحدة يبلغ نحو 500 ألف برميل يوميا. وكان ارتفاع سعر النفط من 25 دولارا إلي 100 دولار يعني أن الولايات المتحدة تدفع نحو 600 مليون دولار إضافية يوميا إلي فاتورة صادراتها، حيث كان إجمالي تلك الفاتورة خارج الاقتصاد الأمريكي. ومع شعور الولايات المتحدة بعبء فاتورة استيراد النفط من الخارج، خاصة مع اتجاه أسعاره للارتفاع بشكل قياسي، خلال السنوات الثلاث اللاحقة، حتى سجل سعر خام برنت 147 دولارا، في 10 يوليو 2008، اتجه الاقتصاد الأمريكي بشكل حثيث إلي تبني توجهين أساسيين، أولهما: تطوير تقنيات الإنتاج، بحسب ما سبقت الإشارة، أما ثانيهما، فهو زيادة إنتاج النفط الصخري الذي ارتفع حجم الإنتاج الأمريكي منه إلي نحو مليون برميل يوميا بحلول عام 2011، قبل أن يتسارع خلال السنوات الثلاث اللاحقة ليصل إلي نحو 4.5 مليون برميل يوميا بنهاية عام .2014

ووفرت أسعار النفط المرتفعة، خلال السنوات التي أعقبت الأزمة المالية العالمية، وتحديدا من 2010 وحتى يونيو 2014، حافزا كبيرا للتوسع في إنتاج النفط الصخري، خاصة مع ما كان شائعا عن ارتفاع تكاليف استخراجه التي كانت تقدرها الدراسات بما يتراوح بين 60 و90 دولارا. ويفسر الكثير من التحليلات تراجع أسعار النفط الحالية بسعي دول “أوبك”، خاصة المملكة العربية السعودية، إلي إخراج منتجي النفط الصخري من السوق العالمية، بالإضافة إلي الإضرار باقتصادات كل من إيران وروسيا، بسبب قضايا التنافس الجيوسياسي. ويذهب هذا الاتجاه إلي أن هذين العاملين كانا السبب الرئيسي في رفض السعودية -حتى صدور هذا العدد- اتخاذ قرار بخفض مستويات إنتاج المنظمة من النفط، رغم بدء ظهور مؤشرات ضعف في الطلب العالمي على النفط، بدءا من منتصف عام 2014، وزيادة المعروض من النفط من مختلف مصادره على حجم الطلب العالمي، خاصة مع تباطؤ نمو الاقتصاد الصيني.

وبحسب تلك التحليلات، فقد راهنت السعودية على أن انخفاض أسعار النفط إلي مستوى 70 دولارا كفيل بإخراج الجزء الأكبر من منتجي النفط الصخري في الولايات المتحدة من السوق. إلا أنه، ورغم بلوغ النفط بالفعل هذا المستوى السعري في نهاية عام 2014، فإن منتجي النفط الصخري لم يخرجوا من السوق، بل ولم يقلصوا إنتاجهم، مما كان يعني أن صناعة النفط الصخري تمكنت من تطوير تقنيات الإنتاج، وخفض تكاليفه في الجزء الأكبر من مشاريعها دون هذا المستوى السعري. وفي يناير من عام 2015، بلغ النفط مستوى سعريا يتراوح بين 45 و55 دولارا للبرميل، وتوقع سكرتير عام منظمة “أوبك”، عبدالله البدري، في 26 يناير 2015، أن يكون تراجع أسعار النفط قد بلغ القاع عند هذا المستوى، وهو ما لم يتحقق بدوره.

وفي يناير 2016، ورغم انخفاض أسعار النفط دون الثلاثين دولارا، فإن القدرة الإنتاجية لمنتجي النفط الصخري في ولاية نورث داكوتا North Dakota الأمريكية لم تتأثر إلا على نحو محدود، وكان لا يزال بإمكانهم إنتاج نحو مليون و122 ألف برميل يوميا. وتذهب تقديرات إدارة الموارد المعدنية في الولايات المتحدة إلي أن مشاريع الإنتاج من مكامن النفط الصخري في مقاطعة باكين Bakken في نورث داكوتا يمكنها تحمل سعر نفط يصل إلي نحو 20 دولارا للبرميل، فيما يمكن لمشاريع الإنتاج في مقاطعة دان Dunn في الولاية ذاتها أن تحقق أرباحا عند 24 دولارا للبرميل. وبالتالي، يبدو أن النفط الصخري، وما شهدته تقنياته، قد أثبت قدرة كبيرة على المقاومة، وأن سياسة خفض الأسعار كانت أكثر ضررا باقتصاد السعودية، وبقية دول “أوبك” من أي عوائد قد يحققها الرهان على إخراج منتجي النفط الصخري من السوق، خاصة أنه يتوقع عودة الجزء الأكبر من مشاريع إنتاج النفط الصخري، التي توقفت بالفعل، إلي الإنتاج مجددا، بل والتوسع، عند مستوى سعري يتراوح بين 45 و55 دولارا. وتذهب بعض الدراسات الأمريكية(7) إلي أن مشاريع إنتاج النفط الصخري قد تنخفض مع التوسع في استخدام تقنيات ثورة المعلومات إلي ما يتراوح بين 5 و20 دولارا للبرميل. وبغض النظر عن مدي واقعية تلك التوقعات، فيبدو أن المعركة مع النفط الصخري قد كشفت عن معطيات جديدة تماما بالنسبة لسوق النفط على الأقل في المديين القريب والمتوسط.

ثانيا- خيارات منتجي النفط التقليدي والمعطيات الجديدة لأسواق النفط:

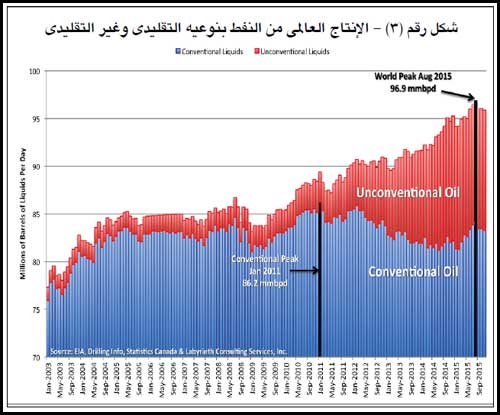

يثور تساؤل مهم حول أسباب رغبة السعودية في إخراج منتجي النفط الصخري من السوق، خاصة أن التوقعات المختلفة كانت تذهب إلي احتمال بدء تعافي الطلب على النفط، قبل منتصف عام 2016، واستمرار زيادة الطلب ليصل في عام 2017 إلي الحد الأقصى الذي بلغه إنتاج النفط عالميا، بما في ذلك إنتاج النفط الصخري، في شهر مايو 2015، حين بلغ حجم الإنتاج العالمي نحو 96.9 مليون برميل يوميا. (انظر الشكل رقم3). بعبارة أخري، يبدو أنه كان بإمكان المملكة العربية السعودية، وبقية الدول المنتجة للنفط التقليدي، القيام بخفض محدود للإنتاج، والتعايش مع إنتاج النفط الصخري عند مستويات إنتاجه التي بلغها خلال عامي 2014 و.2015 ويبدو أن دوافع السعودية لخوض معركة إخراج النفط الصخري من أسواق النفط تتمحور حول ثلاثة أسباب:

1- التنافس الجيوسياسي مع كل من إيران وروسيا، ومحاولة تقييد قدرتيهما الاقتصاديتين.

2- إتاحة هامش يتيح استيعاب عودة إيران إلي تصدير النفط، عقب رفع العقوبات الدولية التي كانت مفروضة عليها، وبالمثل احتمال زيادة الصادرات من قِبل كل من العراق وليبيا.

3- الخشية من توسع إنتاج النفط الصخري، حيث توجد احتياطيات كبيرة منه حول العالم، خاصة في الصين وشمال إفريقيا.

لكن معركة خفض الأسعار تلك فرضت معطيات جديدة تماما في السوق، لعل أهمها هو احتمال فرض مستوى سعري جديد يتراوح بين 50 و60 دولارا، يمكن عنده توقع زيادة كبيرة في إنتاج النفط من مصادره التقليدية وغير التقليدية على السواء، مما يعني أنه لم يعد من المرجح العودة إلي المستوى السعري الذي يدور حول المئة دولار الذي بلغه النفط، عقب تعافيه من الأزمة الاقتصادية العالمية، والذي يعد ضروريا لتحقيق توازن ميزانيات أغلب الدول المنتجة للنفط، خاصة السعودية وروسيا.

ويفاقم من هذا التحدي الاتجاه إلي تطوير تقنيات إنتاج متحررة من الاعتماد على النفط، استجابة لمتطلبات مقاومة تداعيات الاحتباس الحراري، والتغير المناخي، وسعيا من قبل الولايات المتحدة وحلفائها الأوروبيين للتحرر من الأعباء الخطيرة لانخراطها في الشرق الأوسط، أو لمواجهة ضغوط احتياجها لواردات الغاز والنفط من روسيا. وفي الواقع يبدو أن من يملك ناصية البحث، والتطوير، والمعرفة، بات هو من يملك تحديد اتجاهات القوة، وإعادة رسم خرائطها، بعيدا عن هيمنة النفط الذي شكَّل احتكار والتنافس عليه، قبل الانتقال إلي تعاون دولي لتأمين الوصول إليه، الركن الرئيسي لبناء القوة طوال القرن العشرين. وينبئ قرار الولايات المتحدة رفع الحظر عن تصدير النفط الخام، وبالتالي التخلي عن استراتيجيتها التقليدية بالحفاظ على احتياطياتها النفطية -ينبئ بأن القوة العظمي في العالم اتخذت قرارا حاسما في هذا الصدد، طال الأمد لتحقيق مبتغاه أم قصر. وقد يؤرخ لاحقا لتلك اللحظة بعدِّها النهاية الحقيقية للقرن العشرين- قرن النفط، وبداية قرن جديد يؤسسه عالم جديد للطاقة.

في مواجهة تلك التحديات يبدو أن أمام منتجي النفط اشتراطين أساسيين لإنجاز تحول آمن، استعدادا لتلك المعطيات الجديدة، سواء في المدي القريب، أو المديين المتوسط والبعيد:

1- ضرورة صياغة نظام جديد لضبط الإنتاج، بعدما بدا واضحا أن “أوبك” لم يعد بمقدورها التحكم في معطياته بمفردها، وبات عليها ضرورة مراعاة بقية المنتجين، ليس فقط للنفط التقليدي، ولكن الأهم لمنتجي النفط الصخري. ويفرض ذلك ضرورة حسم خيار السياسة الخارجية لكبرى الدول المنتجة والمصدرة، خاصة كلا من السعودية، وروسيا، وإيران، باتجاه تبني سياسات تعاونية، أو مواصلة صراعاتها السياسية، واستخدام أسعار النفط سلاحا، مع ما يترتب على ذلك من آثار مدمرة على جميع تلك الدول وميزانياتها.

وفي الواقع، فإن تبني السعودية سياسة وصفت بـ “الهجومية، عبر الإقليم، منذ تولي الملك سلمان عبدالعزيز الحكم، يمكن فهمه في إطار محاولة المملكة استغلال ما تتمتع به حاليا من فوائض مالية ضخمة لغرض إعادة ترتيب إقليمي يتواءم ومصالحها، في المدي القريب، وقبل الاضطرار إلي مواجهة أي تراجع محتمل في مكانتها النفطية. إلا أن خبرة العامين الماضيين قد تدفع لمراجعة هذا التوجه، والسعي لتوجيه تلك الفوائض نحو إعادة هيكلة داخلية ضرورية بدلا من استنزافها في صراعات إقليمية حادة.

وعلى ذلك، يحتمل أن تشهد المنطقة، خلال الفترة القريبة المقبلة، إضافة إلي أي اتفاق متوقع لتجميد إنتاج النفط، مساعي لخفض حدة الصراعات الإقليمية، مثلما بدأ يتضح في سوريا واليمن، وربما محاولة بناء نظام أمني تعددي في منطقة الخليج يكون لروسيا دور مهم فيه.

2- ضرورة تحول الدول المنتجة للنفط سريعا إلي اقتصادات ما بعد النفط. ومع تأكيد مسئولي روسيا، والصين، والإمارات العربية المتحدة أهمية إنجاز هذا التحول، فإن قدرات كل منها تتباين بشأن إمكانية تحقيق هذا الإنجاز، ليس فقط فيما يتعلق بعامل الزمن، ولكن الأخطر، والأهم، فيما يتعلق بمدي قدرة الدول الخليجية المنتجة للنفط تحديدا على تبني سياسات صهر اجتماعي أكثر كفاءة وفاعلية، تتيح لها تأسيس مجتمعات مستقرة، وبنية اقتصادية أكثر تنوعا، ونموا مستديما. إلا أن التحدي الرئيسي أمام تلك الدول سيبقي هو مدي قدرتها على إجراء انفتاح سياسي واسع النطاق بما يتطلبه ذلك من تغيير في بنية الأنظمة السياسية، وقواعد الحكم في تلك الدول.

—————————

(*) تقديم ملحق : تحولات إستراتيجية، مجلة السياسة الدولية، العدد 204، إبريل 2016

المراجع:

1- Samuel Alexander, The Paradox of Oil.. The Cheaper It Is, the Most It Costs, Simplicity Institute Report 15a, 2015.

2- بيانات مستقاة من موقع البنك الدولي على الرابط التالي:

http://data.worldbank.org/indicator/NY.GDP.MKTP.KD/countriesdisplay=graph

3- بيانات مستقاة من موقعي وكالة الطاقة الدولية على الرابط التالي:

https://www.iea.org/statistics/topics/oil/

وإدارة معلومات الطاقة الأمريكية على الرابط التالي:

http://www.eia.gov/petroleum/

4- World Development Indicators: Growth of output, World Development Indicators 2015, World Bank, http://wdi.worldbank.org/table/4.1

5- Obama $10-Per-Barrel Oil Tax Lands With Thud in Congress, Bloomberg, 4 February 2016, http://www.bloomberg.com/politics/articles/2016-02-04/obama-to-request-10-per-barrel-oil-tax-for-transportation-needs

6- World Oil Outlook 2014, (Vienna, Organization of the Petroleum Exporting Countries (OPEC), 2014), p. 89, https://www.opec.org/opec_web/static_files_project/media/downloads/publications/WOO_.2014pdf

7- Mark P. Mills, Shale..2.0 Technology and the Coming Big-Data Revolution in America’s Shale Oil Fields, Energy Policy and the Environment Report, No. 16, Manhattan Institute, May 2015.

مالك عوني

مجلة السياسة الدولية