على الرغم من أن كثيرًا من التحليلات الراهنة تذهب إلى تأكيد استمرار أسعار النفط عند مستويات تتراوح ما بين 40 إلى 50 دولارًا للبرميل خلال العام الحالي والمقبل؛ فإن ثمة دلائل موازية تطرح احتمالا بألا تستمر أسعار النفط الحالية في المدى المتوسط، وتتمثل الفرضية الأساسية لهذا الاتجاه في وجود شواهد جديدة ستُفضي بدورها إلى خفض مستويات الإنتاج العالمي من النفط، ومن ثمَّ تحريك الأسعار العالمية صعودًا، وذلك نتيجة ثلاثة عوامل رئيسية، هي: انخفاض الإنفاق الرأسمالي لعدد كبير من شركات النفط، وظهور بوادر حول أفول “ثورة النفط” الصخري الأمريكي، فضلا عن بعض التكهنات القائمة حول تقلص الإنتاج الروسي من النفط جراء العقوبات الأمريكية والأوروبية المفروضة على روسيا بسبب الأزمة الأوكرانية.

ارتفاع طفيف:

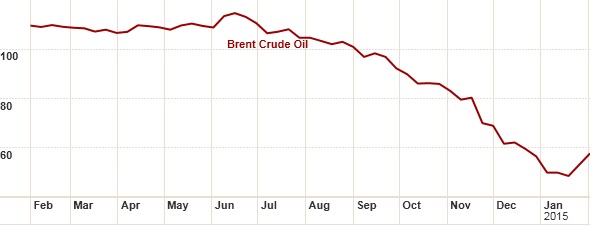

يبدو أن المشهد الحالي للأسعار العالمية للنفط يتغير على نحوٍ ما، فعلى الرغم من هبوط أسعار النفط منذ يونيو 2014 وحتى نهاية يناير 2015 إلى 50%؛ أشارت بيانات العقود الآجلة لخام برنت إلى أنها تحركت نحو الصعود مجددًا ولكن بنسبة طفيفة، وقد ارتفعت أسعار العقود الآجلة للنفط خلال الفترة من 28 يناير وحتى 3 فبراير 2015 بنحو 8.5 دولارات، لتسجل بذلك مستوى مرتفعًا ليس متوقعًا عند 57 دولارًا للبرميل.

شكل (1): أسعار العقود الآجلة لخام برنت 2014-2015 (دولار/برميل)

وعلى نحو ما يتغير المشهد الحالي لأسعار النفط، يبدو أيضًا أن التوقعات الخاصة بأسعار النفط خلال العامين الحالي والقادم تتغير بدورها، لهذا جاءت توقعات إدارة معلومات الطاقة الأمريكية التي صدرت في 13 يناير 2015 أكثر تفاؤلا عن توقعاتها خلال الأشهر السابقة؛ حيث ذهبت إلى أن أسعار النفط الخام برنت ستصل إلى 58 دولارًا للبرميل في عام 2015، و75 دولارًا للبرميل في عام 2016، بينما من المتوقع أن يبقى خام متوسط غرب تكساس الوسيط (WTI) عند مستوى يتراوح ما بين 54 و55 دولارًا.

والجدير بالإشارة هنا، أن توقع تحركات أسعار النفط في الوقت الراهن صعودًا أو هبوطًا لا يُعد أمرًا سهلا على الإطلاق، لا سيما في ظل تعقد المتغيرات السياسية والاقتصادية التي تؤثر على أسواق النفط في الوقت الحالي.

لماذا يتغير المشهد؟

تستند التوقعات الخاصة بارتفاع أسعار النفط خلال الأجل المتوسط إلى بروز عوامل من شأنها خفض العرض العالمي للنفطـ، وتتمثل في:

1- أفول “ثورة النفط الصخري” الأمريكي: مع هبوط أسعار النفط خلال الأشهر الستة الماضية إلى ما دون 50 دولارًا للبرميل؛ لم يعد من المُربح استمرار عمل الشركات في مجال النفط الصخري، وفي ظل إشارة أغلب التقديرات إلى أن السعر التعادلي لإنتاج النفط الصخري الأمريكي يقع عند مستوى 80 دولارًا للبرميل؛ فإن ذلك يعني أن ضخ الشركات النفطية أموالا إضافية لاستكشاف وإنتاج النفط الصخري أصبح غير مُجدٍ من الناحية الاستثمارية، لذا فمن المنطقي قيام عددٍ من الشركات النفطية بإيقاف ضخ استثمارات جديدة، وتقليص توسعها.

وفي هذا الصدد، أعلنت شركة “بي إتش بي بيلتون” الأسترالية البريطانية، عن خفض عدد الحفارات العاملة في عددٍ من حقول النفط الصخري الأمريكي من نحو 26 إلى 16 حفارًا وذلك قبل نهاية يونيو 2015، فيما أعلنت شركة “كونوكو فيليبس” أيضًا خفض عدد الحفارات العاملة في حوض “باكن” في داكوتا الشمالية، وهو الحوض الرئيسي لإنتاج النفط الصخري الأمريكي.

وبدون شك، فإنه إذا ما كان بالإمكان لشركات النفط ذات السيولة الكبيرة مثل (“توتال” أو “تشيفرون”) التعامل مع تراجع أسعار النفط الحالية؛ يبقى من الصعب للشركات الصغيرة -لا سيما المنتجة للنفط الصخري فقط- التكيف مع المستويات الراهنة للأسعار، والتي ربما تعرّضها للإفلاس، بحسب ما تُشير إليه تقديرات عديدة.

2- إنفاق رأسمالي متراجع: أصبح من المخاطرة استمرار عددٍ من المشروعات النفطية، سواء العاملة في النفط التقليدي أو غير التقليدي. ففي هذا السياق، ترى جولد مان ساكس أن هبوط أسعار النفط عند مستوى 60 دولارًا يضع مشروعات نفطية مستقبلية تُقدر بنحو تريليون دولار أمام خطر كبير، وهو ما سيفقد العالم، على الأرجح، زيادة إنتاج النفط بنحو 7.5 ملايين برميل يوميًّا، وفي عام 2015 وحده تتوقع التقديرات أن يتوقف ضخ استثمارات بنحو 150 مليار دولار لعدد من مشروعات التنقيب والاستكشاف عن النفط حول العالم. وفي هذا الإطار أعلن عددٌ ليس بقليل من الشركات العالمية للنفط خفض إنفاقها الرأسمالي، ولعل آخرها شركة “توتال” الفرنسية التي أعلنت خفض الإنفاق الرأسمالي بنحو 10% عن مستواها في عام 2014.

3- توترات جيوسياسية: ربما تُساهم التوترات الجيوسياسية في عدة مناطق حول العالم بدورها في تراجع الإنتاج العالمي من النفط، وتعتبر مناطق إنتاج النفط في الشرق الأوسط الأكثر تأثرًا بتصاعد حدة التوترات الأمنية والسياسية، وخلال عام 2014، ومع استمرار الصراع المسلح في ليبيا انخفض الإنتاج الليبي إلى نحو 450 ألف برميل يوميًّا، وذلك نزولا بنسبة 52% عن مستوى عام 2013.

وعلى الرغم من أن المناطق الجنوبية في العراق، والتي تصدر قرابة 95% من الصادرات النفطية، آمنة بشكل كبير، فإن التهديدات القادمة من الشمال على خلفية تصاعد نشاط تنظيم “داعش” ربما تفرض ضغوطًا أخرى على الإنتاج في الجنوب؛ إلا أن هذا يبقى احتمالا مستبعدًا إلى حدٍّ ما في ظل الإجراءات الأمنية الواسعة لحماية المنشآت النفطية في الجنوب.

والأكثر أهمية في هذا السياق، أنه من المتوقع أن يخضع الإنتاج الروسي من النفط، والبالغ نحو 10.5 ملايين برميل يوميًّا، للانخفاض في الأجل القريب، خاصة أن تأثيرات العقوبات الأمريكية والأوروبية المفروضة ضد روسيا سوف تنتقل إلى قطاع النفط الروسي، وذلك حسب توقعات لازلو فارو رئيس قسم الغاز والفحم والكهرباء بالوكالة الدولية للطاقة، مبررًا ذلك بأن روسيا في ظل العقوبات سوف تجد صعوبة في الحصول على الأموال والتكنولوجيا لزيادة الإنتاج النفطي، بما يزيد من احتمالات انخفاض الصادرات الروسية من النفط.

قوى مضادة:

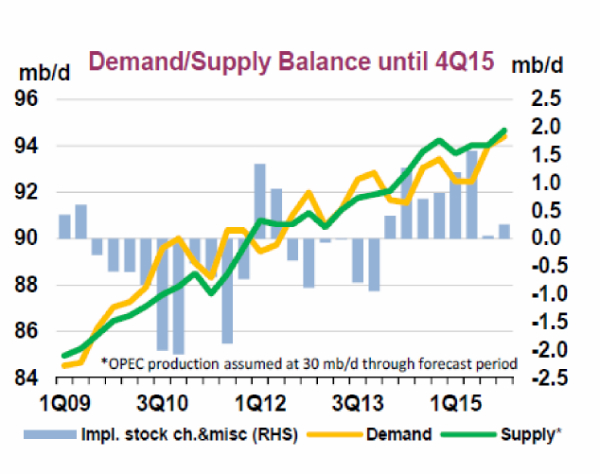

وفي المقابل، وبرغم العوامل السابقة التي سوف تسهم بدورها في انخفاض إنتاج النفط، ومن ثمَّ تحريك الأسعار العالمية للنفط نحو الارتفاع؛ فإن هناك عوامل موازية ربما تحد من تأثير انخفاض العرض العالمي المتوقع، ولعل أبرز هذه العوامل ينصرف إلى استمرار التوقعات بضعف نمو الطلب العالمي على النفط في 2015، والذي تقدره الوكالة الدولية للطاقة بزيادة 1% فقط عن مستويات 2014، فيما تذهب أغلب التكهنات إلى أن التغييرات الداخلية التي شهدتها المملكة العربية السعودية لن تفرض تداعيات على السياسة النفطية للمملكة، التي سوف تحافظ على النهج الذي أكده المسئولون السعوديون خلال الأشهر الماضية، بالإبقاء على مستويات إنتاج أوبك دون تغيير، وذلك للحفاظ على الحصة السوقية للدول الأعضاء.

شكل (2): العرض/ الطلب العالمي للنفط 2015 (مليون برميل يوميًّا)

المصدر: الوكالة الدولية للطاقة، التقرير الشهري، يناير 2015

ومن منظور مستقبلي، تجدر الإشارة إلى أن بقاء السعر التعادلي لبرميل النفط الصخري بات أمرًا غير مؤكد، حيث من المرجح أن ينخفض مع التقدم التكنولوجي، بما يعمل تباعًا على تخفيض التكاليف وتحسين هوامش الربح، ومن ثمَّ من الوارد جدًّا أن تتجدد “ثورة النفط الصخري” الأمريكي مرةً أخرى خلال دورة ربما تطول أو تقصر.

وفي النهاية، يتضح من خلال الاستعراض السابق أن ثمة متغيرات جديدة يشهدها سوق النفط سوف تمارس دورًا كبيرًا في خفض إنتاج النفط العالمي، ومن ثمَّ ارتفاع الأسعار مجددًا، بيد أن استمرار ضعف الطلب العالمي على النفط سوف يحد من الارتفاعات المتوقعة لأسعار النفط.

ابراهيم ابراهيم الغيطاني

المركز الاقليمي للدراسات الاستراتيجية