تتابع أسعار النفط انحدارها مع بداية العام 2015، إذ انخفض سعر برميل نفط خام غربي تكساس إلى ما دون 50 دولارًا، مع بداية يناير/كانون ثاني 2015. وكثرت المقالات والطروحات التي تحاول تلمس أسباب ما يجري في سوق النفط العالمي، كان بعضها أقرب إلى التكهنات، في ظل زيادة مستوى اللا-يقين حول مسارات أسعار النفط واتجاهاتها في الأمدين، القريب والمتوسط. إذ تختلف التوقعات حول متوسط أسعار النفط للعام 2015 بين متفائلة بعودتها إلى مستويات مرتفعة، ولا سيما في النصف الثاني من 2015، كما تتوقع منظمة أوبك، بناءً على مؤشرات بتحسن أداء الاقتصاد العالمي من جهة، ومن جهة أخرى، متشائمة، تتوقع انخفاضًا أكبر في 2015، فعلى الرغم من احتمالية تحسن أداء الاقتصاد العالمي، فإنّ وكالة الطاقة الأميركية تتوقع أن تؤدي تخمة المعروض النفطي إلى انخفاض سعره.

وفي هذا السياق، يطرح السؤال التالي نفسه، وبقوة: إلى أي حدّ تتأثر أسعار النفط بمعادلة العرض (الإنتاج) والطلب (الاستهلاك)؟ وهل هي، فعلاً العامل الوحيد المؤثّر في السعر؟ لا شك أنّ الفروق بين كميات المعروض والطلب تؤدّي دورًا، لكنها ليست الوحيدة، وإنّما هناك عوامل أخرى تؤثّر، وفي أحيان كثيرة، تأثيرًا أقوى من فروق العرض والطلب في سعر النفط.

العوامل المؤثرة في سعر النفط

من العوامل التي تؤثّر في سعر النفط ما يمكن تسميتها العوامل “السلوكية – النفسية”، وتتعلق بسلوك المنتجين والمستهلكين والمضاربين، وقراراتهم بخصوص الإنتاج والبيع والشراء لعقود النفط في السوق العالمية. فقد يستمر المنتجون، أحيانًا، في إنتاج النفط وزيادة العرض منه، على الرغم من انخفاض السعر، رغبةً منهم في الحفاظ على حصصهم تجاه منافسيهم في

“من العوامل التي تؤثّر في سعر النفط ما يمكن تسميتها العوامل “السلوكية – النفسية”، وتتعلق بسلوك المنتجين والمستهلكين والمضاربين، وقراراتهم بخصوص الإنتاج والبيع والشراء لعقود النفط في السوق العالمية”

السوق. وهذا ما أكده وزراء في دول منظمة الأوبك، وكذلك أمينها العام أخيراً، تبريرًا لقرارها في اجتماعها في شهر نوفمبر/تشرين الثاني 2014، بالإبقاء على سقوف الإنتاج اليومية عند مستويات 30 مليون برميل يوميًا. كما قد يتعمّد بعض المنتجين، أحيانًا، إلى تخفيض أسعار مبيع نفطهم مقابل منافسيهم الآخرين، في خضم توافر معروض كبير في السوق العالمي، لإبقاء سيطرتهم على بعض الأسواق، ضمن ما يمكن وصفها حرب الأسعار التي يستعر لهيبها، في أوقات تخمة المعروض العالمي من النفط وانخفاض السعر، ويقل عند نقص الإمدادات وارتفاع السعر.

وبالنسبة إلى المستهلكين (الشارين) للنفط لأغراض واستخدامات متعددة، تتأثر قراراتهم بالشراء بحالة السعر الراهنة، وبتوقعاتهم المستقبلية له. ففي حالة استمرار انخفاض السعر فترة معينة، سيعمدون إلى تخفيض كميات الشراء الفوري، وقد يمتنعون، تمامًا، عن الشراء الآجل، توقعًا منهم لانخفاض آخر في الأسعار، ما يخفّض تكلفة حصولهم عليه. وهذا يعني، في نهاية المطاف، أنّ مستوى الطلب الكلي العالمي على النفط سينخفض، الأمر الذي من شأنه أن يوجد ضغوطًا باتجاه خفض السعر، بغض النظر عن حجم العرض العالمي. وفي الحالة المعاكسة، عندما تسود حالة من الاعتقاد، أو التوقع، بارتفاع الأسعار، سيسارع المستهلكون إلى شراء كميات أكبر (عقود شراء فورية أو آجلة)، تحسّبًا لارتفاع الأسعار، وأثره في زيادة تكلفة الحصول على النفط.

أما المضاربون والمستثمرون في الأسواق المالية، فيشبه سلوكهم سلوك المستهلكين، مع اختلاف الهدف (ولو نظريًا)، فهم يتّخذون قرارات البيع والشراء لعقود النفط الفورية أو الآجلة، بهدف تحقيق أكبر قدر من الأرباح، نتيجة الفروق بين أسعار البيع والشراء. وهكذا، عندما يشعرون أنّ استثماراتهم المالية في عقود النفط مهددة بالخطر، نتيجة استمرار حالة انخفاض الأسعار، فسيعمدون إلى بيعها، لتجنّب الخسائر، ما يعني زيادة في الضغوط على أسعار النفط نحو الانخفاض في الأسواق العالمية. في المقابل، يشكل تهافت المستثمرين والمضاربين على شراء الأصول المالية ذات العلاقة بالنفط، توقعًا منهم لارتفاع أسعارها وبهدف جني أرباح كبيرة، ضغوطًا تصاعدية على أسعار النفط في السوق العالمية.

وتؤثّر العوامل الجيوسياسية في أسعار النفط، أيضاً من خلال تأثيرها في الإنتاج والمعروض

“قد تعمد بعض القوى المؤثّرة في سوق النفط العالمي إلى تغيير مسار الأسعار، صعودًا أو هبوطًا، بهدف تشكيل ضغوط اقتصادية على دول أخرى، تتباين معها في المواقف السياسية عمومًا”

العالمي، بسبب الكوارث الطبيعية والحروب والنزاعات في أماكن الإنتاج، أو طرق النقل والتوزيع، أو أماكن الاستهلاك. كما تتأثر الأسعار بالاستقرار السياسي في الدول المنتجة للنفط، وبعض الدول الرئيسة المستهلكة له، وكذلك على الصعيدين الإقليمي والعالمي، بحيث إنّ حدوث أي نوع من القلاقل السياسية، أو الكوارث الطبيعية، من شأنه أن يؤثّر في مستويات الأسعار العالمية للنفط صعودًا.

إضافةً إلى ذلك، يُستخدم النفط، أحيانًا، أداة لتحقيق أهداف وغايات سياسية، تكون، في معظم الحالات، غير معلنة، وقد تُغلف بغطاء اقتصادي أو اجتماعي. فمثلًا، قد تعمد بعض القوى المؤثّرة في سوق النفط العالمي إلى تغيير مسار الأسعار، صعودًا أو هبوطًا، بهدف تشكيل ضغوط اقتصادية على دول أخرى، تتباين معها في المواقف السياسية عمومًا، أو فيما يخص قضايا معينة، بحيث يؤدي هذا التغيّر في الأسعار إلى صعوبات اقتصادية في تلك الدول، قد ترغمها على تغيير سياساتها، أو تعديلها بالحد الأدنى.

بالنتيجة، سعر النفط هو حصيلة مجموعة متشابكة ومعقّدة من العوامل، ذات الأوزان المختلفة، والتأثيرات المتمايزة في الاتجاه، وقد يطغى أحدها، أو أكثر، في فترة ما على حساب العوامل الأخرى، أو قد ينكمش دوره في فترات أخرى.

ملامح السوق النفطية الراهنة

لا شك أنّ الإمدادات العالمية من النفط قد زادت، بشكل ملحوظ، في السنوات القليلة الماضية، نتيجة زيادة الإنتاج من خارج “أوبك”. فوفقًا لقاعدة بيانات إدارة معلومات الطاقة الأميركية، ارتفع متوسط الإنتاج العالمي من 84.5 إلى 90.16 مليون برميل يوميًا، أي ما نسبته 6.6% بين عامي 2009 و2013، وجاءت معظم هذه الزيادة من تنامي إنتاج النفط الصخري في الولايات المتحدة. في المقابل، زاد الطلب من 84.7 إلى 90.48 مليون برميل يوميًا، بنسبة 6.8% في الفترة نفسها، في حين أنّ متوسط سعر برميل خام غربي تكساس ارتفع من 62 إلى 98 دولارًا، أي بنسبة 58% في الفترة نفسها؛ أي إنّ كلًا من العرض والطلب قد زاد بنسب متقاربة، في تلك الفترة، ومع ذلك، ارتفع السعر إلى أكثر من النصف..

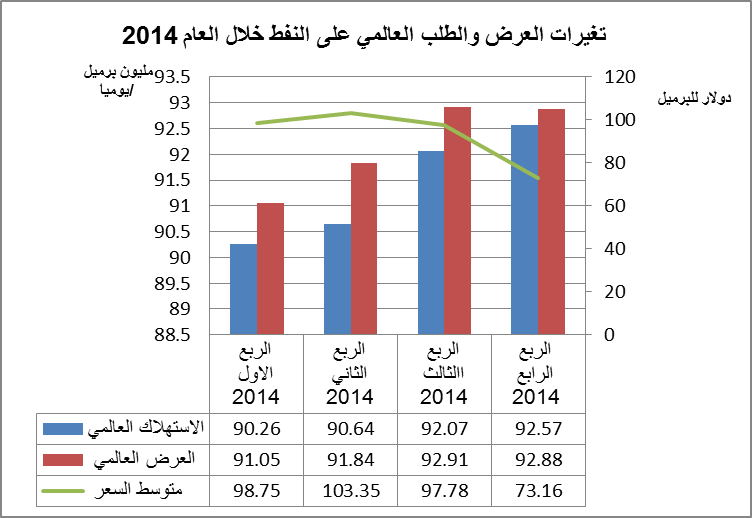

في المقابل، خلال عام 2014، بلغ متوسط الإنتاج العالمي 92.18 مليون برميل يوميًا، ومتوسط الاستهلاك العالمي 91.39 مليون برميل يوميًا، أي إنّ متوسط فائض العرض عن الطلب لكامل عام 2014 هو 790 ألف برميل يوميًا. وعلى الرغم من ذلك، بلغ متوسط السعر (خام غربي تكساس) للعام نفسه 93.62 دولارًا للبرميل (وفق إدارة معلومات الطاقة الأميركية). والسبب الرئيس في انخفاض متوسط السعر لعام 2014 عن مستواه، عامي 2012 و2013، هو المستوى المنخفض للأسعار الذي سجل في الربع الرابع منه، إذ بلغ 73.16 دولارًا للبرميل مقابل 97.78 دولارًا للبرميل في الربع الثالث من العام نفسه.

واللاّفت أنه عندما بلغ فائض المعروض النفطي عن الطلب ذروته في الربع الثاني من عام 2014 (1.2 مليون برميل يوميًا بالمتوسط)، كان السعر في أعلى مستوياته (103.35 دولارًا للبرميل)، على الرغم من أنّ زيادة الطلب، قياسًا بالربع الأول، كانت محدودة، في حين أنه عندما تقلص حجم متوسط الفائض اليومي إلى 310 ألف برميل في الربع الرابع من عام 2014، نتيجة انخفاض العرض العالمي، واستمرار زيادة الطلب، تناقص السعر إلى 73.16 دولارًا للبرميل، علمًا أنّه، وفق النظرية الاقتصادية، فإنّ زيادة الطلب على سلعة ما مع ثبات أو انخفاض عرضها، يتوقع أن يصاحبه ارتفاع في الأسعار، عكس ما حدث في الربع الرابع من عام 2014.

المصدر: وكالة الطاقة الأميركية

بالنتيجة، يبدو واضحًا أنّ تغيرات سعر النفط في العام 2014، لم تتحدد بالعلاقة بين العرض والطلب عليه في السوق العالمية، إذ أنّه، في الأرباع الثلاثة الأولى من العام، عندما كانت كميات العرض تفوق كميات الطلب، حقق النفط أسعارًا مرتفعة للغاية. وفي الربع الرابع منه، وعلى الرغم من انخفاض حجم فائض العرض وزيادة مستويات الطلب، فإنّ السعر انخفض بنسبة 25% قياسًا بمستواه في الربع الثالث.

وعليه، يبدو أن العوامل السلوكية – النفسية هي التي أدّت الدور الأبرز في تحديد اتجاهات أسعار النفط خلال العام 2014، وتتضمن هذه الجملة من العوامل عدة مكونات: منها ما يتعلق بسلوك المضاربة في الأسواق، والذي لا شك أنّه أدّى دورًا مهمًا في ارتفاع السعر، ولا سيما في الربع الثاني من عام 2014، والدليل على ذلك تصريحات الأمين العام لمنظمة أوبك، عبد الله البدري، ووزير النفط السعودي، علي النعيمي، والتي تدل على أنّ سعر النفط الذي ساد السوق العالمية، قبل انهياره مع نهاية عام 2014، كان مصطنعًا، ويعود، في جزء كبير منه، إلى المضاربات العالمية، ولا يعكس حقيقة العلاقة بين العرض والطلب.

بالتوازي مع عامل المضاربات، الذي غالبًا ما يمارسه المستثمرون في الأسواق المالية والوسطاء في السوق العالمية للنفط، فإنّ عامل التوقع لاتجاهات الأسعار (خصوصًا بين المستهلكين) قد أدّى دورًا في تقلبات سعر النفط خلال عام 2014. فعلى الرغم من أنّ الأسعار بلغت ذروتها، في الربع الثاني من عام 2014 (نتيجة عامل المضاربات)، فإنّ حجم الطلب في الربع الثالث ارتفع بشكل كبير. ويمكن أن يُعزى ذلك إلى توقع المستهلكين ارتفاعات مستقبلية أكبر في سعر النفط، ما حدا بهم لزيادة كميات طلبهم منه. في المقابل، يبدو أنّه مع بدء انحدار الأسعار في، بداية الربع الرابع من عام 2014، بدأ بعض المستهلكين يتوقعون استمرار انخفاض الأسعار، وعزز توقعهم توارد أنباء عن زيادة المعروض النفطي من خارج “أوبك”، وقرار “أوبك” في نوفمبر/تشرين ثاني 2014، بتثبيت سقف الإنتاج اليومي عند 30 مليون برميل يوميًا، ما أدى إلى تقليص حجم طلبهم، آنذاك، على النفط في انتظار

“لا يمكن لوم دول “أوبك” على انهيار الأسعار الأخير، لأن هذه الدول تستطيع أن تتحكم بمستوى إنتاجها هي، وليس بمستوى إنتاج من هم خارجها”

الحصول عليه بأسعار أقل في المستقبل. وهذا ما قد يفسر حدوث زيادة محدودة في مستوى الطلب، في الربع الرابع من 2014، مقارنة بما حصل في الربع الثالث الذي شهد قفزة هائلة في حجم الطلب على النفط.

ويعزو بعضهم قرار منظمة أوبك الأخير إلى أسباب سياسية مبطنة، تم تغليفها ببعد اقتصادي، يتمثل في الحفاظ على حصص السوق، في حين أنّ بعض دول الخليج النفطية، وخصوصاَ السعودية، وبتنسيق مع واشنطن، كما ترى بعض التحليلات، تهدف من القرار إلى معاقبة إيران على سياساتها، تجاه جملة من القضايا في المنطقة، في مقدمتها سورية، فضلًا عن مساعي الضغط عليها، بخصوص ملفها النووي، كما يجري أيضًا معاقبة روسيا على مواقفها وتصرفاتها، بخصوص الأزمة الأوكرانية، وقضايا الشرق الأوسط، واستخدام إمدادات الطاقة للدول الأوربية أداةً للابتزاز السياسي.

ثمة مبالغات بهذا الشأن، ويندرج بعضها في سياق “نظرية المؤامرة” التي يجري، أحيانًا، اللجوء إليها، لتفسير المتغيرات السياسية والاقتصادية التي يصعب تفسيرها منطقيًا على الساحة الدولية. وينسى بعضهم، في هذا الصدد، أنّ جميع الأطراف الفاعلة في سوق النفط العالمية تتأثر سلبًا بانخفاض أسعاره، وكلما طالت فترة الانخفاض، وزاد حجمه، تفاقم الأثر السلبي في الجميع، مع أنّ الأثر يختلف تبعًا لدرجة اعتماد كل منها على عوائد النفط في ناتجها القومي، ولمستويات الاحتياطيات التي تملكها، والتي من المحتم أن تلجأ اليها، في فترة ما، لسد فجوات الدخل الناجمة عن انخفاض أسعار النفط.

ومع بداية عام 2015، استمرت أسعار النفط بالانخفاض، وكسرت حاجز الخمسين دولارًا للبرميل، في ظل ترجيحات بوجود خلافات بين دول “أوبك” حول صواب قرارها بالحفاظ على سقف الإنتاج، وبدء حرب أسعار جديدة غير معلنة فيما بينها، مع ورود أنباء عن تخفيضات في أسعار تسليم النفط لشهري فبراير/ يناير 2015 لبعض الأسواق العالمية (كما فعلت السعودية والعراق أخيراً).

كما تساهم التوقعات بزيادة الإنتاج من خارج “أوبك” في استمرار الضغوط على الأسعار؛ فوفقًا لإدارة معلومات الطاقة الأميركية، يتوقع أن يبلغ متوسط إنتاج أميركا من النفط 9.31 – 9.53 مليون برميل نفط عامي 2015 و2016 على التوالي، وأن يبلغ متوسط الإنتاج من خارج “أوبك” 56.84 – 57.37 مليون برميل يوميًا على التوالي، في الفترة نفسها. كما تتوقع إدارة معلومات الطاقة الأميركية أن يسجّل سعر نفط خام غربي تكساس متوسطًا قدره 54.58 -71 دولارًا للبرميل، خلال العامين 2015 و2016، مقابل 57.58 -75 دولارًا للبرميل لنفط برنت خلال الفترة نفسها.

وفي وقت تتماشى فيه توقعات إدارة معلومات الطاقة الأميركية مع توقعات مؤسسات أخرى، مثل صندوق النقد الدولي وبنك غولدمان ساكس حول حدوث انخفاض ملحوظ لمتوسط أسعار النفط عام 2015، قياسًا بعام 2014، فإنّ منظمة أوبك ماتزال مصرة على تفاؤلها بتحسن مستويات الأسعار في 2015، مدفوعة بتحسن الطلب العالمي وأداء الاقتصاد العالمي عمومًا، وفي بعض الاقتصادات الناشئة، كالهند والصين خصوصاً، وهذا ما جعلها تقرر الإبقاء على كميات إنتاجها.

خاتمة

من الصعب توقع المسارات التي ستسلكها أسعار النفط في العام 2015، نتيجة تداخل مجموعة العوامل أعلاه، بيد أنه من المرجح أن يعود سعر النفط إلى التوازن، بعد المستوى المنخفض الذي يتوقع أن يبلغه خلال الربع الأول من هذا العام، خصوصاً أنّ انخفاض الأسعار بدأ يؤذي كثيرين من منتجي النفط الصخري في الولايات المتحدة، ويدفعهم إلى الخروج من الأسواق. فضلاً عن ذلك، لا يمكن لوم دول “أوبك” على انهيار الأسعار الأخير، لأن هذه الدول تستطيع أن تتحكم بمستوى إنتاجها هي، وليس بمستوى إنتاج من هم خارجها. وتخشى الدول المنتجة المركزية العضو في المنظمة أنه في حالة خفض الإنتاج، سوف يحتل المنتجون من خارج “أوبك” مكان الدول التي خفضت إنتاجها في السوق، من دون ضمان حصول ارتفاع جدي في الأسعار.